本文

調整給付金(不足額給付)について

【申請の受付は終了しました】

このページは、調整給付金(不足額給付)に関するページです。

不足額給付とは

調整給付金の「不足額給付」とは、「当初調整給付額※」と、令和6年(2024年)の所得税等が確定したのちに再算定した本来給付すべき額との間に差額がある方等に対して給付を行うものです。

※令和6年(2024年)夏、「定額減税しきれないと見込まれた方」に対しては、当該減税しきれないと見込まれた額を基礎として、調整給付金(当初調整給付)を支給しております。

支給対象者

宇治市からの支給対象者は、以下に当てはまる方(個人)です。

・令和7年(2025年)1月1日時点で宇治市に住民登録がある(本市に住民登録がなくても本市で令和7年度(2025年度)住民税が課税されている方は対象。他の市町村で課税されている方は対象外)

・不足額給付Iまたは不足額給付IIの要件に当てはまる方

不足額給付 I

当初調整給付額(令和5年(2023年)所得等を基にした推計額を用いて算出した額)と、本来給付すべき額(令和6年(2024年)所得及び定額減税等の実績額を用いて再算定した額)との間で不足が生じた方

・対象者例 : 令和6年(2024年)中に減収した方、子どもの出生等で扶養親族が増えた方など

※例外的な取扱いについて後述していますので、ご留意ください。

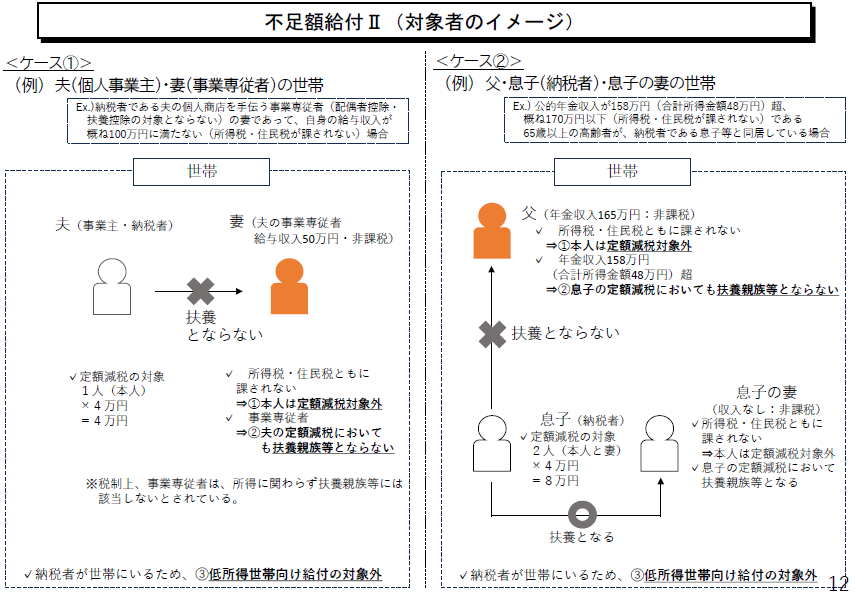

不足額給付 II

本人及び扶養親族等として定額減税対象外であり、かつ低所得者向け給付※の対象世帯の世帯主・世帯員にも該当しなかった方

※令和5年度(2023年度)住民税非課税世帯(または均等割のみ課税世帯)への給付(7万円・10万円)または令和6年度(2024年度)新たな住民税非課税化世帯への給付(10万円)

・対象者例

ケース(1) 個人事業主(課税者)の事業専従者となっている非課税の配偶者

ケース(2) 子ども(課税者)と同一世帯で合計所得金額が48万円を超える非課税の親

※事業専従者(青色・白色)や合計所得金額が48万円を超える方は、税制度上、扶養親族等に該当しないため、扶養親族として定額減税対象外となります。

※非課税とは、令和6年(2024年)分所得税及び令和6年度(2024年度)個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税対象外)であることを指します。

※例外的な取扱いについて後述していますので、ご留意ください。

給付額

不足額給付 I

当初調整給付額と令和6年(2024年)の所得税等が確定した後に再算定した本来給付すべき額との差額(1万円単位に切上げ)

(計算式・参考)

不足額給付 II

原則4万円(住民税分1万円+所得税分3万円)

ただし、次のとおり

・令和6年(2024年)1月1日時点で日本にお住まいでなかった方は3万円(所得税分のみ)

※例外的な取扱いについて後述していますので、ご留意ください。

不足額給付I、II(共通)

(1)令和6年(2024年)分所得税の合計所得(令和6年(2024年)1月~12月の収入で判定)が1,805万円を超える場合は所得税分(※1)の給付の対象外です。

また、令和6年度(2024年度)住民税の合計所得(令和5年(2023年)1月~12月の収入で判定)が1,805万円を超える場合は住民税分(※2)の給付の対象外です。

※1 所得税分(定額減税可能額3万円×(本人+扶養人数))

※2 住民税分(定額減税可能額1万円×(本人+扶養人数))

(2)事務処理基準日(令和7年(2025年)8月4日)以降の税にかかる申告、修正、更正は勘案しません。

手続き方法

不足額給付 I

(1)申請不要の方

次のいずれにもあてはまり、給付の対象であると宇治市で確認できる方には、8月中旬から順次、確認ハガキを送付しています。

内容を確認し口座変更や受給辞退を希望される場合は、コールセンターへご連絡が必要です。

・受給者本人名義の公金受取口座の登録がある、もしくは、低所得世帯向け給付(令和5年度(2023年度)非課税給付等、令和6年度(2024年度)非課税化給付等)または当初調整給付を口座振込により受給したことがあること

・住民税について令和6年度(2024年度)及び令和7年度(2025年度)ともに宇治市で課税されていること(宇治市が課税団体であること)

(2)確認書の返信が必要な方

上の(1)に該当しないものの、対象と見込まれる方には、8月中旬から順次、確認書(封書)の送付をしています。確認書が届き次第、内容を確認し、お手続きください。

(3)自ら申請する必要がある方

次の場合等、宇治市で給付対象と把握できない方は、必要な書類を添えて、申請書の提出が必要です。

・令和6年度(2024年度)住民税は他市区町村で課税されている(令和6年(2024年)1月2日以降に宇治市へ転入された等)

※例外的な取扱いについて後述していますので、ご留意ください。

申請書は下記のファイルから印刷するか、市コールセンター(0120-810-725)へ請求し、必要書類を添えて提出してください。

【申請の受付は終了しました】

不足額給付 II

(1)確認書の返信が必要な方

住民税について令和6年度(2024年度)及び令和7年度(2025年度)ともに宇治市で課税されている(宇治市が課税団体である)等、給付の対象であると宇治市で確認できる方には、8月中旬から順次、確認書(封書)を送付しています。確認書が届き次第、内容を確認し、お手続きください。

(2)自ら申請する必要がある方

次の場合等、宇治市で給付対象と把握できない方は、必要な書類を添えて、申請書の提出が必要です。

・令和6年度(2024年度)住民税は他市区町村で課税されている(令和6年(2024年)1月2日以降に宇治市へ転入された等)

・事業主が宇治市以外の自治体で住民税を課税されている

※例外的な取扱いについて後述していますので、ご留意ください。

申請書は下記のファイルから印刷するか、市コールセンター(0120-810-725)へ請求し、必要書類を添えて提出してください。

【申請の受付は終了しました】

不足額給付I、II(共通)

◎給付時期 市が確認書等を受理した日から約1か月後(予定)

◎申請期限 令和7年(2025年)10月31日(消印有効)【申請の受付は終了しました】

他資料

次のファイルは必要に応じてご使用ください。(不足額給付I、II(共通))

対象者や手続きの留意事項(例外事項)

例外的に次のような取扱いがあるため、ご留意ください。

不足額給付 I

(1)令和6年(2024年)中に退職所得(退職金)があった方

(ア)実際は退職所得(退職金)があり、令和6年(2024年)所得税について定額減税の対象であり、定額減税し切れない額があり、かつ当初調整給付では不足する額があるものの、不足額給付Iの確認書の対象となっていない場合は申請が必要です。

(イ)令和6年(2024年)中に退職し、その後に再就職をせず、年末調整も確定申告もしていない方で、実際は令和6年(2024年)1~5月の所得において定額減税がされていないことにより、確認書が発行されていても、算定額に不足がある場合、不足分について申請が必要です。

不足額給付 II

(1)令和6年(2024年)中に退職所得(退職金)があった方

(ア)実際は令和6年(2024年)所得税における合計所得が48万円を超えていて、「制度上、扶養親族等となれない」の要件を満たしている場合、申請が必要です(※定額減税前所得税が0円など、不足額給付IIにかかる他の要件を満たさなければ対象外)

(2)事業専従者(青色・白色)

(ア)青色事業専従者で、年間の専従者給与が0円の場合は、制度上、扶養親族等となれるため、該当する税(令和6年度(2024年度)住民税、令和6年(2024年)所得税)の分は不足額給付IIの対象外です。

(イ)事業主の確定申告書類に不備などがあり、本市課税データにおいて事務処理基準日(令和7年(2025年)8月4日)時点では事業専従者と整理されていない場合は、申請が必要です。なお事務処理基準日以降に申告、修正、または更正等をされたことにより事業専従者となった場合は対象外です。

(3)その他対象となるケース

令和6年(2024)年所得税もしくは令和6年度(2024年度)住民税のいずれかのみで税制度上扶養親族となれない等、次のケースに当てはまる場合は、『4万円ー定額減税額(円)ー当初調整給付額(万円)ー不足額給付の額(万円)』の式で算出し、1万円単位に切り上げた額を給付します。(式中の各額は扶養親族等としての分を含む)

いずれも、申請が必要です。

(ア)令和5年(2023年)所得においては扶養親族等として住民税分の定額減税の対象になったものの、令和6年(2024年)所得においては税制度上、扶養親族等に該当しない場合

(イ)令和5年(2023年)所得においては税制度上、扶養親族等に該当せず、令和6年(2024年)所得において状況が変わり扶養親族等となれる場合

(ウ)令和5年(2023年)所得においては税制度上、扶養親族等に該当しないものの、本人として当初調整給付の対象となり、令和6年(2024年)所得においても引き続き制度上、扶養親族等に該当せず、なおかつ本人としても扶養親族等としても定額減税の対象から外れた場合

その他

・この給付金は、課税及び差し押さえ等が禁止されるものです。(物価高騰対策給付金に係る差押禁止等に関する法律(令和五年法律第八十一号)

・今般の「給付金・定額減税一体措置」については、内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご覧ください。https://www.cas.go.jp/jp/seisaku/benefit2023/<外部リンク>

問い合わせ先

宇治市物価高騰対策給付金コールセンター

電話番号 0120-810-725

受付時間 平日の9時00分~17時00分 (12/29~1/3を除く)

【宇治市物価高騰対策給付金コールセンターは令和7年(2025年)11月28日(金曜日)17時00分をもって終了いたしました】

給付金に関する「振り込め詐欺」等にご注意ください!

給付金の手続きに関連して、市職員等が以下を行うことは絶対にありません。

・現金自動預払機(ATM)の操作をお願いすること

・受給にあたり、手数料の振込みを求めること

・メールを送り、URLをクリックしての申請手続き等をもとめること

自宅、職場などに宇治市等をかたる不審な電話・メール・郵便等があった場合、宇治市や最寄りの警察署や警察相談用電話(#9110)にご連絡ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)