本文

市民税・府民税 税制改正・平成24年度適用

印刷ページ表示

更新日:2019年11月5日更新

※扶養控除等の見直しは、所得税では23年分から適用されています。なお、配偶者控除の変更はありません。

平成24年度市民税・府民税に適用される主な税制改正は以下の通りです。

扶養控除等の見直しについて

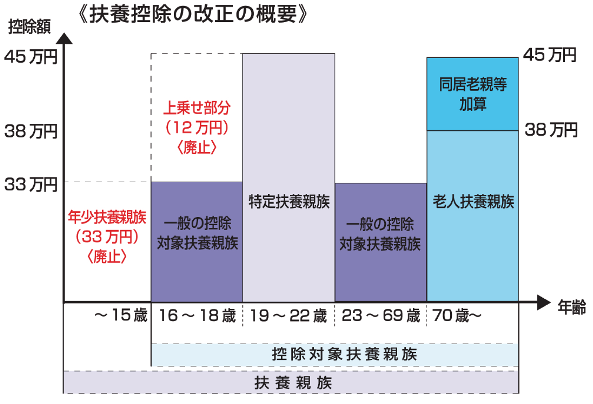

(1)扶養控除の見直し

- 年少扶養親族(16歳未満の扶養親族)に対する扶養控除(33万円)が廃止されます。

- 特定扶養親族(16歳以上19歳未満の扶養親族)に対する扶養控除の上乗せ部分(12万円)が廃止されます。

※年少扶養親族においても障害者控除は適用されます。また、市民税・府民税の非課税限度額等の算定については、引き続き年少扶養親族の人数を含めて算出されます。詳しくは【Q&A非課税等】をご覧ください。

(2)同居特別障害者控除の見直し

扶養控除の見直しに伴い、納税義務者の扶養親族または控除対象配偶者が同居の特別障害者である場合において、扶養控除または配偶者控除の額に23万円を加算する制度に代えて、特別障害者控除の額(30万円)に、23万円を加算する制度に改められます。

市民税・府民税における寄附金税額控除の拡充

市民税・府民税の寄附金税額控除の適用下限額が5千円から2千円に引き下げられます。

(平成23年1月から12月までに支払った寄附金から適用)

東日本大震災義援金の取扱い

国・中央共同募金会・日本赤十字社等が受け付けた東日本大震災に係る義援金等は、地方公共団体に寄附した場合(ふるさと寄附金)と同じ特例控除額が加算されます。

詳しくは総務省ホームページ<外部リンク>でご確認ください。