本文

市民税・府民税 税制改正・平成25年度適用

平成25年度市民税・府民税に適用される主な税制改正は以下の通りです。

生命保険料控除の改正

生命保険料控除が改正されました。契約した年月日によって計算式や限度額等に変更がありますのでご注意ください。

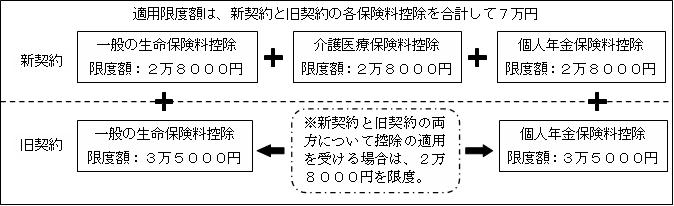

(1) 平成24年1月1日以降に締結した保険契約等

一般の生命保険料控除、個人年金保険料控除に加え、介護医療保険料控除が新設されました。控除額の限度額はそれぞれ2万8000円で合計額の限度額は7万円となっております。

|

支払い保険料の金額 |

生命保険料控除額 |

|---|---|

|

1万2000円まで |

支払い保険料の全額 |

|

1万2001円~3万2000円 |

支払い保険料×2分の1+6000円 |

|

3万2001円~5万6000円 |

支払い保険料×4分の1+1万4000円 |

|

5万6000円超 |

2万8000円(限度額) |

(2) 平成23年12月31日以前に締結した保険契約等

旧制度が適用されますので、一般の生命保険料控除、個人年金保険料控除の限度額は3万5000円となります。また、合計額の限度額は7万円となります。計算式は以下の通りです。

|

支払い保険料の金額 |

生命保険料控除額 |

|---|---|

|

1万5000円まで |

支払い保険料の全額 |

|

1万5001円~4万円 |

支払い保険料×2分の1+7500円 |

|

4万1円~7万円 |

支払い保険料×4分の1+1万7500円 |

|

7万円超 |

3万5000円(限度額) |

(3) (1)と(2)の双方の保険契約等に係る控除がある場合

(1)と(2)のそれぞれの計算式で求めた合計額となります。ただし、各控除の限度額は2万8000円で合計額の限度額は7万円となります。

退職所得に係る税制改正

退職所得に係る10%税額控除が廃止されます

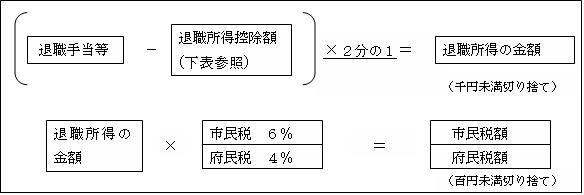

退職所得に係る市民税・府民税(住民税)については、従来退職所得に係る市民税・府民税の所得割の額から税額の10%を控除する仕組となっておりましたが、この10%税額控除が廃止されることとなりました(平成25年1月1日以後に支払われるべき退職所得から適用されます)。市民税・府民税の計算方法は以下の通りです。

また、退職所得控除額の計算方法は以下の通りです。

|

勤続年数(1年未満の端数は切り上げ) |

退職所得控除額 |

|---|---|

|

20年以下 |

40万円×勤続年数(最低80万円) |

|

20年超 |

800万円+70万円×(勤続年数-20年) |

※障害者となったことに直接基因して退職した場合、上記の控除額に100万円を加算

勤続年数5年以下の法人役員等の退職所得について2分の1課税が廃止されます

勤続年数が5年以下の法人役員等が支払いを受ける「役員退職手当等」に対する退職所得の課税方法について、退職所得控除額を控除した残額の2分の1とする措置が廃止されます(平成25年1月1日以後に支払われるべき退職所得から適用されます)。