本文

宇治市の税金(固定資産税 冷蔵倉庫用建物)

印刷ページ表示

更新日:2023年4月3日更新

冷蔵倉庫用建物の所有者はご連絡ください

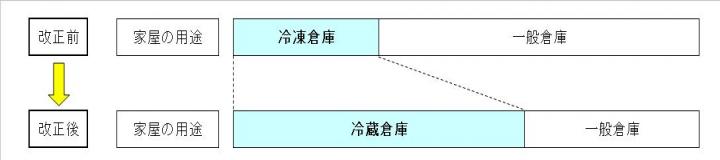

冷蔵倉庫用建物の評価基準の改正について

固定資産税評価基準の改正により、非木造家屋の倉庫用建物のうち、「冷凍倉庫用のもの」の適用範囲が拡大され、「冷蔵倉庫用のもの(保管温度が10℃以下に保たれる倉庫)」となり、平成24年度分の固定資産税から適用となります。

非木造の冷蔵倉庫用建物については、平成24年度の評価替えより、経年減点補正率※が一般倉庫用よりも早く減少する冷蔵倉庫用に変更されます。そのため、一般の倉庫用建物に比べて、固定資産税評価額が原則として減価します。(一定年数を過ぎたものは評価額が変わらない場合もあります。)

事前に実地調査が必要となりますので、下記の要件すべてに該当する建物を所有されている方は、税務課家屋係までご連絡ください。

※経年減点補正率とは、家屋に係る固定資産税を計算する上で、年数の経過に応じて生ずる損耗の状況による減価を表した値です。家屋の構造や用途により変わってきます。

冷蔵倉庫用建物の適用要件

- 主体構造が非木造(鉄筋コンクリート、鉄骨、軽量鉄骨造等)の倉庫用建物であること

- 建物自体が冷蔵倉庫機能を持っていること

- 冷蔵倉庫の保管温度を10℃以下に保つことができること

- 冷蔵倉庫部分が建物の主たる用途となっていること

対象とならない場合

- 木造の倉庫

- 常温の倉庫内に冷蔵庫が置かれている場合

- 建物に占める冷蔵倉庫の床面積が、他の用途の面積より少ない場合